Sprawdzamy, jak przez ostatnie 10 lat zmieniały się marże kredytów mieszkaniowych. Obecnie są one znacznie wyższe niż na przykład 5 lat wcześniej.

Początek 2020 r. stanowi dobrą okazję do podsumowania, jak przez ostatnie 10 lat zmieniały się marże kredytów mieszkaniowych. Analiza przeprowadzona przez ekspertów eBroker.pl pokazuje, że obecnie przeciętne marże w „hipotekach” są o wiele wyższe niż 5 lat temu (m.in. ze względu na podatek bankowy). Mimo tego osoby spłacające kredyt mieszkaniowy raczej nie powinny mieć powodów do narzekań. Wynika to między innymi z pięcioletniej stabilizacji stóp procentowych Narodowego Banku Polskiego na rekordowo niskim poziomie. Te stopy wpływające na oprocentowanie kredytów mieszkaniowych (poprzez WIBOR), mogą się nie zmienić nawet do 2022 roku.

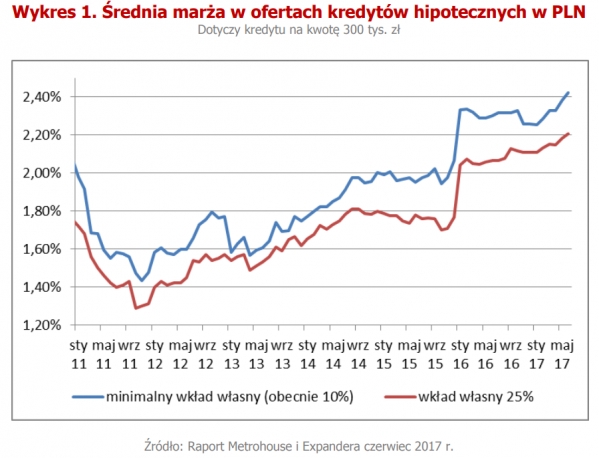

Banki w IV kw. 2011 roku stosowały najniższe marże W ramach historycznej analizy warto przypomnieć, że około dziesięć lat temu krajowe banki mocno obawiały się kryzysu finansowego, który zataczał coraz szersze kręgi. Właśnie dlatego w I kw. 2010 r. średnie stawki marży oscylowały na poziomie wynoszącym około 2,50% (waluta kredytu: złoty). Jeszcze drożej dla nowych kredytobiorców mieszkaniowych było w 2009 r. Wtedy marże kredytów hipotecznych w PLN przekraczały nawet poziom 3,00%. Osoby posiadające tak wysokie marże w swoich umowach kredytowych, z całą pewnością powinny pomyśleć o refinansowaniu hipotecznego zadłużenia (tzn. przeniesieniu zobowiązania do innego banku). Refinansowanie pozwoli bowiem na obniżenie marży. Nawet obecnie będzie ona znacznie mniejsza od stawki z 2009 r. lub początku 2010 r. Poniższy wykres pokazuje nam, że 2011 r. oprócz gospodarczego ożywienia przyniósł szybki spadek marż kredytowych. Pod koniec 2011 r. osiągnęły one minimum z ostatnich 10 lat. Wówczas osoba posiadająca wkład własny na poziomie 25% (100 000 zł), przeciętnie otrzymywała propozycję marży wynoszącej około 1,30%.

Kolejne lata niestety przyniosły wzrost stawek marżowych w kredytach hipotecznych. Temu procesowi sprzyjały nie tylko kolejne obniżki stóp procentowych Narodowego Banku Polskiego (rozpoczęte w maju 2012 r.). Warto również pamiętać o pogorszeniu się koniunktury gospodarczej w Polsce wraz z drugą falą globalnego kryzysu. Stopniowa poprawa koniunktury gospodarczej po 2013 roku, nie powstrzymała dalszych podwyżek marż kredytów mieszkaniowych (m.in. dlatego, że równocześnie szybko spadały stopy procentowe Narodowego Banku Polskiego). Pięć lat temu, przeciętna marża dla kredytu mieszkaniowego na 300 000 zł z wkładem własnym 25% (LtV = 75%) oscylowała na poziomie około 1,80%. Rok 2015 najpierw przyniósł niewielkie spadki marż, a później ich nagły wzrost o około 0,30 - 0,40 punktu procentowego. Tak szybka zmiana była odpowiedzią krajowych banków między innymi na perspektywę długiej stabilizacji stóp procentowych NBP, wprowadzenie nowego podatku bankowego od aktywów, podwyższone wpłaty do BFG oraz radykalną obniżkę opłaty interchange. Wydaje się jednak, że kluczowe znaczenie miał podatek bankowy.

Płać ratę kredytu niższą nawet o 30%. Porównaj oferty »

Powyższy wykres pokazuje również, że po przejściowej stabilizacji marże kredytowe dla niskiego wkładu na początku 2017 r. znów zaczęły rosnąć. Na całe szczęście, nie była to trwała zmiana. Druga połowa 2017 r. przyniosła niewielki spadek marż kredytowych, a pierwsze sześć miesięcy 2018 r. upłynęło pod znakiem ich stabilizacji. W drugiej połowie 2018 roku, a także na początku 2019 r. były widoczne delikatne spadki poziomu hipotecznych marż. Drugi i trzeci kwartał 2019 r. przyniósł natomiast niewielką podwyżkę średnich marż kredytów mieszkaniowych, które wróciły do poziomu sprzed około 12 miesięcy. To oznaczało, że przeciętny klient banku zamierzający pożyczyć 300 000 zł (równowartość 75% ceny mieszkania) musiał zaakceptować marżę wynoszącą około 2,10%. Powyższy wykres potwierdza, że z perspektywy poprzednich 10 lat była to stosunkowo wysoka wartość. Trzeba jednak pamiętać, że w połowie 2017 r. porównywalna stawka marżowa oscylowała już na poziomie około 2,20%.

Kredytobiorcy hipoteczni nie mogą jednak narzekać Jeżeli porównamy średni poziom marż nowych „hipotek” z początku 2015 roku oraz 2020 roku, to różnica wyniesie około 0,30 - 0,40 punktu procentowego. Jest to całkiem sporo. Jeśli przykładowy kredyt o wartości 300 000 zł i okresie spłaty 25 lat miałby typową marżę z początku 2015 r. (1,75%) zamiast obecnej stawki (2,10%), to jego miesięczna rata równa byłaby niższa o 57 zł (1551 zł vs 1494 zł). Taki wniosek można wysnuć na podstawie wyników z poniższej tabeli. Wspomniane zestawienie przypomina również, że 10 lat wcześniej taki sam kredyt miałby marżę wynoszącą około 2,50% i ratę na poziomie 1617 zł. Właśnie dlatego wydaje się, że osoby aktualnie zaciągające kredyt mieszkaniowy nie powinny mieć szczególnych powodów do narzekań. Dobrą wiadomością dla kredytobiorców na pewno jest fakt, że okres stabilizacji stóp procentowych NBP i stawki WIBOR jeszcze potrwa. Prezes Narodowego Banku Polskiego niedawno stwierdził, że rekordowo niski koszt pieniądza może się utrzymać nawet do 2022 r.

| Wartość kredytu |

Stawka WIBOR 3M |

Długość okresu spłaty |

Równa rata aktualna marża (2,10%)* |

Równa rata marża sprzed 5 lat (1,75%)* |

Równa rata marża sprzed 10 lat (2,50%)* |

| 200 000 zł | 1,70% | 20 lat | 1191 zł | 1155 zł | 1233 zł |

| 300 000 zł | 1,70% | 25 lat | 1551 zł | 1494 zł | 1617 zł |

| 400 000 zł | 1,70% | 30 lat | 1864 zł | 1785 zł | 1956 zł |

| 500 000 zł | 1,70% | 35 lat | 2154 zł | 2052 zł | 2274 zł |

Komentarze

Właściciel serwisu eBroker.pl - Rankomat.pl nie weryfikuje opinii, recenzji czy ocen użytkowników zamieszczanych za pośrednictwem systemu Disqus, zarówno w zakresie ich rzetelności, jak i wiarygodności. Nie możemy potwierdzić, czy użytkownicy faktycznie korzystali z produktów i usług banków, firm pożyczkowych i Towarzystw Ubezpieczeniowych (TU) (za pośrednictwem portali należących do rankomat.pl lub bezpośrednio na stronie instytucji), których dotyczy opinia.

Jednocześnie informujemy, że w Serwisie publikowane są zarówno pozytywne, jak i negatywne komentarze.